![]()

|

|

|

![]()

![]()

![]()

Het was dit jaar een heet thema, de afschaffing van de dividendbelasting. Maar waarom eigenlijk? De toon werd gezet door mensen die meer begrijpen van bijvoorbeeld gezondheidszorg dan van belastingen. Het is niet eerlijk, zo was het kernbezwaar, omdat grote bedrijven meer voordeel hebben bij afschaffing van de dividendbelasting dan kleine bedrijven. Om een reden is dat niet helemaal onwaar: het wetsvoorstel is gekoppeld aan andere wetswijzigingen (bijvoorbeeld rond heffing AB), die inderdaad slecht zijn voor het MKB. Maar verder heeft dat weinig te maken met (afschaffing van) de dividendbelasting zelf.

Graag leg ik nog een keer uit wat dividendbelasting eigenlijk is, en wie dat betaalt.

Als proloog vertel ik eerst iets over de Rijksbegroting en over loonheffing. Te saai? Ga meteen door naar de dividendbelasting, die ik in vijf stappen uitleg.

Eerst iets over belastingen in het algemeen.

Jaarlijks op de derde dinsdag van september wordt de miljoenennota gepresenteerd. Zo kwam op dinsdag 18 september 2018 de miljoenennota met de Rijksbegroting 2019 beschikbaar. Voordat alle cijfers gewoon op internet te vinden waren gingen er overigens nog een paar dagen overheen.

In de Rijksbegroting wordt onderscheid gemaakt tussen indirecte belastingen (grotendeels omzetbelasting), directe belastingen (grotendeels loon- en inkomensheffing) en werknemersverzekeringen. Een vergelijking wordt gemaakt tussen de begroting voor het lopende jaar, een prognose voor het lopende jaar, en een begroting voor het komende jaar. In een begroting zeg je alleen wat je wilt bereiken, terwijl je in een prognose zegt wat er vermoedelijk van terecht komt.

Natuurlijk is het leuk om die cijfers nog eens te vergelijken met wat het achteraf gezien echt geworden is. Helaas zijn de jongste definitieve cijfers (van het CBS) van 2015. Als je daar op moet wachten loop je wel heel erg ver achter de feiten aan. Ook lastig is dat het CBS belastingen op een andere manier indeelt.

In een staatje heb ik verzameld hoeveel de diverse belastingen opleveren (bedragen in miljoenen Euro´s).

|

|

Begroting 2019 |

Prognose 2018 |

Prognose 2017 |

Prognose 2016 |

|

|

|

|

|

|

|

Omzetbelasting |

|

|

50.197 |

46.269 |

|

Overige indirecte belastingen |

|

|

33.560 |

32.025 |

|

Loon- en inkomensheffing |

|

|

98.787 |

91.987 |

|

Vennootschapsbelasting |

|

|

21.292 |

18.514 |

|

Dividendbelasting |

|

|

3.212 |

3.043 |

|

Overige directe belastingen |

|

|

2.354 |

2.159 |

|

Overige belastingontvangsten |

|

|

194 |

200 |

|

Werknemersverzekeringen |

|

|

60.587 |

57.096 |

|

Totaal |

|

|

270.184 |

251.293 |

|

|

|

|

|

|

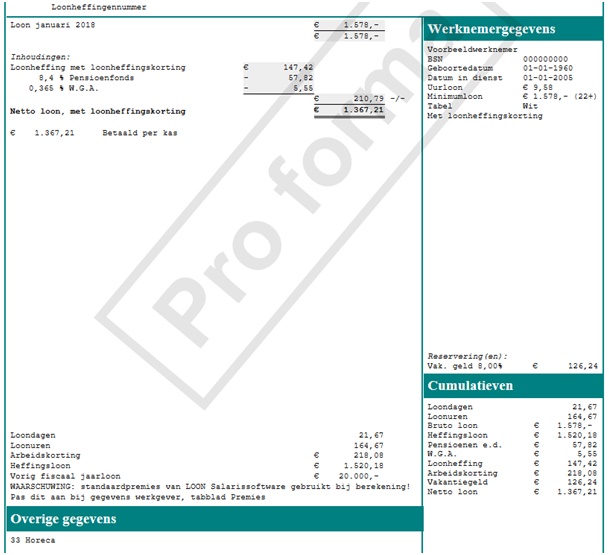

Ooit geprobeerd je loonstrookje te ontcijferen? Dat moet je beslist een keer doen. Er hoort op te staan hoeveel salaris je ontvangt, wat er wordt ingehouden voor allerlei sociale verzekeringen, en hoeveel loonheffing er wordt ingehouden. Om duistere redenen schrikt iedereen er altijd van hoe weinig je uiteindelijk netto overhoudt.

Stel dat Piet en Marie samenwonen (maar niet als fiscaal partners) en beiden een fulltime baan hebben bij een Horecabedrijf.

Piet verdient het minimumloon van nu € 1.578 per maand. Daar houdt hij € 1.367 netto van over, terwijl er € 147 loonheffing wordt ingehouden van € 1.520 fiscaal loon. Ik negeer even dat er vakantiegeld wordt uitbetaald. In twaalf maanden is bij Piet € 1.769 loonheffing ingehouden op € 18.242 fiscaal loon.

Marie verdient twee keer zo veel als Piet. Van haar € 3.156 bruto salaris houdt ze maandelijks € 2.213 netto over, terwijl € 751 loonheffing wordt ingehouden. In twaalf maanden is bij Marie € 9.019 loonheffing ingehouden op € 35.705 fiscaal loon.

Je ziet dat het fiscale loon van Marie niet precies twee keer zo hoog is als dat van Piet. Grotendeels komt dit doordat Marie veel meer pensioenpremie moet betalen. Als je met pensioen bent moet je belasting betalen van je pensioenuitkering, vandaar dat de pensioenpremie aftrekbaar is voor de belastingheffing.

Een belangrijk deel van je pensioen is de uitkering AOW (een vast bedrag per maand), maar de premie voor de AOW zie je niet apart op je loonstrookje staan. Je pensioen is inclusief AOW in principe een vast percentage van het salaris dat je in het verleden verdiende. Voor het stukje pensioen zonder AOW moet je wel zelf premie betalen, als het bedrijf waar je werkt is aangesloten bij een pensioenfonds. Niet bij ieder bedrijf betaal je pensioenpremie. Per bedrijfstak is geregeld of je betaalt voor je pensioen en hoeveel dan. Ook kunnen er in jouw bedrijfstak nog premies voor andere sociale verzekeringen gelden.

Na afloop van het kalenderjaar moeten veel mensen aangifte inkomensheffing doen, jij misschien ook wel. Piet en Marie vermoedelijk niet. Omdat ze beiden een baan hadden, en niet meer dan een, is de kans groot dat ze al precies genoeg inkomensheffing hebben betaald. Technisch werkt het complexer, maar in principe rekent de werkgever iedere maand uit hoeveel belasting de werknemer over het hele jaar moet betalen, zodat precies een evenredig deel ingehouden kan worden om af te dragen aan de Belastingdienst.

Soms willen mensen zelf graag belastingaangifte doen. Bijvoorbeeld omdat ze veel hypotheekrente betalen voor hun eigen woning. Die hypotheekrente is dan een aftrekpost, waar ze een percentage van vergoed kunnen krijgen door de Belastingdienst. In het hier boven afgedrukte tabelletje van het CBS zie ik dat de inkomensheffing negatief is. Dit komt doordat er via de inkomstenbelasting meer loonheffing wordt terugbetaald (vanwege aftrekposten) dan dat mensen zelf inkomensheffing moeten betalen van inkomsten waar geen of te weinig loonheffing van is ingehouden.

Samenvattend zou ik willen zeggen dat iedereen inkomensheffing moet betalen. Pas na afloop van het jaar kun je uitrekenen hoeveel inkomensheffing je moet betalen. De van je salaris ingehouden loonheffing mag je aftrekken van de te betalen inkomensheffing. Feitelijk is de loonheffing niet meer dan een voorschotje op de te betalen inkomensheffing.

Misschien is Marie uit mijn eerdere voorbeeld wel een nijvere spaarder. Alles wat ze meer verdient dan Piet zet ze op een spaarrekening. Zo dragen ze beiden even veel bij aan de huishouding.

Omdat Marie nu al een paar jaar spaart heeft ze intussen meer dan € 30.000 spaargeld. Van wat ze meer aan spaargeld heeft moet ze ongeveer 0,6% belasting betalen. Dat is natuurlijk niet veel, maar veel meer dan de rente die ze van de bank ontvangt. Daarom heeft ze bedacht een deel van haar spaargeld te beleggen in aandelen. Met enige hulp van vriendinnen heeft ze een bedrijf gevonden dat ieder jaar 10% dividend uitkeert! Dat is op dit moment een hele hoge winstuitkering. Daarom heeft Marie € 10.000 geďnvesteerd, waardoor ze ieder jaar € 1.000 dividend opstrijkt. Van dat dividend houdt het bedrijf 15% dividendbelasting ofwel € 150 in om aan de Belastingdienst af te dragen.

Als je zelf op zoek bent naar een lucratieve belegging, is het goed om te weten dat bedrijven soms een hoge winstuitkeringen doen om beleggers te paaien. Dat kan nodig zijn als er anders te weinig mensen in het bedrijf beleggen. Waarom wil niet iedereen in dat bedrijf beleggen? Misschien loopt het bedrijf wel een groot risico om failliet te gaan – en als dat gebeurt zijn de beleggers hun geld kwijt.

Na afloop van het jaar doet Marie aangifte inkomensheffing. Twee onderdelen van haar aangifte zijn belangrijk. Bij Box1 vult ze het fiscale inkomen van haar salaris en de ingehouden loonheffing in. Dat blijkt precies genoeg te zijn om niet bij te hoeven betalen, en ze krijgt ook niets terug.

Bij Box3 vult Marie in dat ze € 30.000 heeft staan op haar spaarrekening bij de bank, dat ze voor € 10.000 aandelen heeft, en dat er € 150 dividendbelasting is ingehouden op het dividend dat ze ontving. In de berekening die hoort bij de aangifte kan Marie zien dat ze € 60 belasting moet betalen in Box3, maar dat ze de € 150 dividendbelasting terug krijgt omdat dit een betaald voorschot is. Per saldo ontvangt ze € 90 van de Belastingdienst.

Piet en Marie werken bij het bedrijf van Fred en Stefanie. Toen ze het bedrijf overnamen van de vorige eigenaar hadden ze er al grote plannen mee. Met veel fantasie hebben ze “Fred & Stef B.V.” opgericht. Toen Stefanie van Marie hoorde over de goede belegging die Marie had gedaan, besloten Fred en Stefanie om met hun BV voor wel € 25.000 aandelen te kopen. Dat levert ze ieder jaar € 2.500 dividend op, waarvan € 375 dividendbelasting wordt ingehouden.

Na afloop van het jaar moet “Fred & Stef B.V.” aangifte vennootschapsbelasting doen. Uit de aangifte blijkt dat het bedrijf € 30.000 winst heeft gemaakt, en dat bovendien € 2.500 dividend ontvangen is. Van de op die manier berekende € 32.500 fiscale winst moet 20% belasting betaald worden. Van de € 6.500 te betalen vennootschapsbelasting is al € 375 voorschot betaald in de vorm van dividendbelasting, die wordt terugbetaald. Per saldo moet de BV dus nog € 6.125 belasting betalen.

In de vorige twee stappen hadden Marie, Fred en Stefanie belegd in een Nederlands bedrijf. Maar wat, als ze belegd hadden in een Duits bedrijf?

Nederland is altijd een handelsnatie geweest. Wij spreken alle talen, op zijn minst vloeiend Nederlands, Engels, Duits en Frans. Kunnen we iets verdienen aan mensen uit Tsjechië, dan zorgen we er voor dat we Tsjechisch leren spreken. Het minste wat je kunt doen is mensen in hun eigen taal smakelijk eten wensen, hoort bij onze normen en waarden. Dat is een houding die ons altijd veel heeft opgeleverd: als een Fransman en een Duitser zaken wilden doen, dan hadden ze vroeger een Hollander nodig om te tolken. Helaas spreken veel Fransen en Duitsers tegenwoordig ook Engels, waardoor ze ons steeds minder nodig hebben. Ook niet zo slim is dat wij als Nederland hebben gestimuleerd dat we in Europa allemaal de Euro zijn gaan gebruiken. Die Fransen en Duitsers kunnen nu gewoon in Euro´s aan elkaar betalen, terwijl ze vroeger een Hollander nodig hadden om lokale muntjes om te rekenen. Daar zitten we met de gebakken peren.

Ook op het gebied van belastingen is Nederland altijd een voorloper geweest. Met vrijwel ieder land in de wereld heeft Nederland een internationaal belastingverdrag. Is er ergens ter wereld een bevolkingsgroep die het niet eens is met de eigen regering, om dan maar zelf een eigen landje te beginnen? Reken maar dat onze Belastingdienst een van de eerste bezoekers is. Willen jullie niet een belastingverdrag met ons afsluiten? Dat maakt het zo veel makkelijker voor onze bedrijven om zaken met jullie te doen. Weet je wat, en dan gaat de aktetas open, wij hebben alvast een voorbeeldje meegenomen zoals ieder ander land dat ook heeft ondertekend. Voor het gemak hebben we jullie naam al ingevuld, je hoeft alleen nog maar te tekenen bij het kruisje. Zo eenvoudig gaat dat.

Wat is nou het belang van Marie, Fred en Stefanie bij dat internationale belastingverdrag? Daarin is afgesproken dat iedereen maar een keer belasting hoeft te betalen. Als het even kan probeert onze Belastingdienst te regelen dat jij de ingehouden dividendbelasting gewoon kunt terugvragen in het land waar je woont. Terugvragen in je aangifte inkomensheffing of vennootschapsbelasting is het prettigste. Dus heb je belegd in aandelen van een Duits bedrijf? De dividendbelasting krijg je gewoon terug. Belegt een Duitser in een Nederlands bedrijf, dan werkt precies andersom – die krijgt de Nederlandse dividendbelasting terug van de Duitse Belastingdienst.

Grote ondernemingen hebben natuurlijk regelingen bedacht die het leven aangenamer maken. En gelukkig is daar veel van verwerkt in onze wetgeving. Heel belangrijk is de deelnemingsvrijstelling.

Dit onderwerp is relevant als er een zogeheten holdingstructuur is. Een holding verkoopt eigenlijk niet echt producten aan het publiek. Het nut van een holding is dat er belegd is in aandelen in werkmaatschappijen, BV-tjes die wel serieuze activiteiten ondernemen. Stel je hier bij voor dat een gloeilampenfabriek bedenkt hoe je ook televisietoestellen en videorecorders kunt maken. De holding richt dan drie werkmaatschappijen op: een voor de gloeilampen, een voor de televisietoestellen, en een voor de videorecorders. Lukt het niet om voldoende publiek te vinden dat de videorecorders wil kopen? Dan kun je die werkmaatschappij opheffen zonder dat de andere activiteiten daar last van hebben. Zie je aankomen dat niemand meer gloeilampen wil gebruiken? Dan kun je die werkmaatschappij verkopen aan iemand die de productie geleidelijk wil inkrimpen om de prijzen hoog te houden.

In de Nederlandse wetgeving hoeft de holding geen belasting te betalen van winst die is gemaakt door de werkmaatschappij. Dat zie je terug in de aangifte dividendbelasting: die hoeft niet betaald te worden als er sprake is van een deelnemingsvrijstelling.

Ook kleinere bedrijven willen graag gebruik maken van de voordelen die grote ondernemingen genieten. Daarom is het in Nederland goed gebruik dat iedereen die een BV opricht daar meteen een holdingstructuur van maakt. Misschien slaag je er wel in om een goed lopende activiteit van de grond te krijgen. Als je met pensioen gaat kun je dan de werkmaatschappij verkopen aan een opvolger, zonder dat je belasting hoeft te betalen van de winst die je maakt bij de verkoop.

Sommige landen vinden het niet leuk om afspraken te maken met andere landen. Dat kan soms komen door een nieuwe regering. Er zijn landjes (meestal veel kleiner dan ons Europa), waar plotseling een president komt die het oneens is met alles wat zijn voorgangers hebben gedaan. Die kan dan zomaar internationale verdragen opzeggen, bijvoorbeeld dat voor ons zo belangrijke belastingverdrag. De huidige Amerikaanse president is daar een voorbeeld van. Stel je eens voor dat jij je pensioen belegd hebt in een Amerikaans bedrijf. Zonder belastingverdrag krijg je de in Amerika betaalde dividendbelasting niet meer terug. Daardoor is jouw belegging in een keer veel minder waard, krijg je zomaar een flinke verlaging van je pensioen.

Met mijn beschrijving “tekenen bij het kruisje” deed ik misschien te gemakkelijk over het afsluiten van een internationaal verdrag. Nadat de ambtenaren het met elkaar eens zijn moet immers het Parlement nog akkoord gaan. Dat gebeurt door er een wet over aan te nemen, eerst in de Tweede Kamer, die bekrachtigd moet worden door de Eerste Kamer.

Het is natuurlijk minder werk om een wet aan te nemen dan om zevenentwintig gelijkluidende wetten aan te nemen. Om niet te spreken van het risico dat er iemand opstaat die zegt dat hij met Duitsland wel afspraken wil maken over bier, maar met Frankrijk alleen over wijn. Je krijgt dan een lappen deken die het voor ondernemers niet makkelijker maakt om met iedereen zaken te doen. Voor je het weet moet je een vrachtwagen met goederen van Lyon naar München laten omrijden via Maastricht, wat natuurlijk heel slecht is voor het milieu. Daarom hebben wij op heel veel gebieden onze internationale verdragen gesloten met de EU. Omdat ook de andere leden van de EU die verdragen met de EU hebben gesloten weten we allemaal dat binnen de hele EU dezelfde regels gelden.

Probleem van de Brexit is dat de UK in een grote klap alle verdragen met iedereen opzegt. Als oplossing sluit je natuurlijk gewoon alle benodigde verdragen af tussen Nederland en de UK. Reken maar dat onze Belastingdienst al in Londen op de stoep heeft gestaan, met de aktetas onder de arm. Jammer is dat iedereen in de UK die iets begrijpt van internationale verdragen op dit moment veel te druk is met alles wat er op ze af komt. Het kost verschrikkelijk veel energie om te onderhandelen over de afrekening van opgezegde verdragen, niet in de laatste plaats omdat de Britse politici het onderling oneens zijn over wat ze willen. En dan willen wij nog onderhandelen over afspraken die moeten komen in de plaats van afspraken waar we nog niet van weten hoe die eindigen?

Conclusie: iedereen met zakelijke banden tussen Nederland en de UK wordt een schlemiel die dubbel betaalt. Tot er nieuwe verdragen zijn gesloten dan, alleen weten we nog niet hoe lang dat gaat duren.

Reden voor paniek? Er zijn enkele grotere bedrijven die de bui zagen aankomen. Ze willen hun aandeelhouders te vriend houden. Ze zijn bang dat de relatie met hun aandeelhouders bekoelt als gedurende enkele jaren dividenden dubbel belast gaan worden. Vertrouwen gaat te paard en komt te voet, ze koesteren de band die ze hebben met hun aandeelhouders. Op langere termijn heb je gewoon mensen van vlees en bloed nodig die zo veel vertrouwen hebben in het bedrijf dat ze het voorzien van risicodragend kapitaal (via aandelen). Bankiers hebben toch de neiging om je een paraplu te geven als de zon schijnt, en die terug te vragen als het begint te regenen.

Jeroen van Rossum, 20 september 2018.